日前,安徽省合肥市肥西縣上派鎮“愛和家”居家養老服務中心正式開放,為周邊老人提供休閑娛樂、基本醫療、餐飲等服務。圖為一位老人(右)在該中心學習制作手工藝品。

新華社記者 劉軍喜攝

近年來,河北省唐山市古冶區探索推進“醫養結合”養老模式,整合養老和醫療兩方面資源,打造集養老護理、醫療康復於一體的托老中心,為老人提供持續性、針對性的醫療、養老服務。圖為居住在古冶區安馨醫療養老庄園的老人正進行康復訓練。

新華社記者 牟 宇攝

程 碩作(新華社發)

“養老錢”從哪兒來?怎麼籌?這關系到每個人的晚年幸福。

“十四五”規劃綱要明確,發展多層次、多支柱養老保險體系,提高企業年金覆蓋率,規范發展第三支柱養老保險。多層次、多支柱養老保險體系什麼樣?未來發力重點是什麼?將給百姓生活帶來哪些影響?

構建多層次養老保險體系

“每個月的養老錢又漲了!”今年以來,已有江蘇、山東、甘肅、福建等多個省份和地區上調城鄉居民養老保險待遇。養老金連年上漲,惠及上億退休人員。

“現在繳納的企業年金,退休后都能變為真金白銀的養老收入,福利不錯。”記者在採訪中了解到,隨著近年來減稅降費等舉措推開,一些企業將節約的成本化作企業年金福利,讓員工感受到實打實的利好。

“商業養老保險怎麼樣?自己能不能再多准備些養老錢?”幾年前,個人稅收遞延型商業養老保險試點啟動,也讓不少人將目光投向了個人主導的儲蓄性養老保險和商業養老保險。

隨著中國人口老齡化程度加深,養老保險成為人人牽挂、家家關心的問題。而近年來政策的不斷豐富完善,也讓更多養老選擇進入人們的視野。

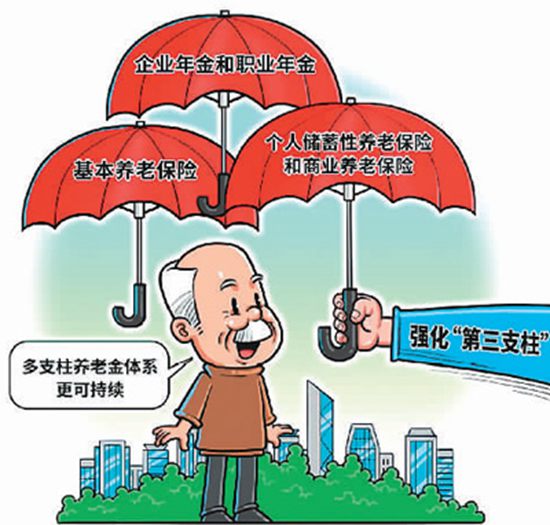

據了解,國際上普遍採用國家、單位、個人養老責任共擔的三支柱養老保險體系。在中國,第一支柱為基本養老保險,第二支柱即企業年金和職業年金,第三支柱包括個人儲蓄性養老保險和商業養老保險。

“三支柱養老保險體系在發揮的功能方面各有側重。”武漢科技大學金融証券研究所所長董登新對本報記者表示,第一支柱的目標在於確保國民基本養老收入、防止老年貧困,是財政兜底的底線保障﹔第二支柱目前主要面對擁有穩定職業和收入的人群,目標是增加員工養老收入﹔第三支柱是市場化的自主的養老選擇,目的在於加強自我保障能力,通過長期投資增加養老儲蓄。

經過多年穩定發展,中國已建成世界上覆蓋人群最大的養老保險體系。“十四五”規劃綱要明確發展多層次、多支柱養老保險體系,被認為是重要歷史性窗口期,將對完善養老體系發揮重要作用。

“建立多層次的養老保險體系,是積極應對人口老齡化、促進養老保險制度可持續發展的一個重要舉措。國際經驗也表明,多層次的養老保險體系更具風險可控性和可持續性。”人社部副部長游鈞此前表示。

二三支柱短板將“加長”

目前中國三支柱養老保險體系發展怎麼樣?

據人社部介紹,第一支柱的基本養老保險,制度已基本健全,職工養老保險和城鄉居民養老保險兩個平台目前已覆蓋近10億人﹔作為第二支柱的企業年金、職業年金制度初步建立,並在逐步完善,目前已經覆蓋5800多萬人﹔作為第三支柱重要組成的個人養老金制度還沒有出台,在整個養老保險體系中仍是短板。

“目前養老保險第二、三支柱的發展滯后於第一支柱,第二支柱覆蓋人群和規模還比較有限,第三支柱發展處於起步階段。”董登新說。

促進養老保險體系發展更平衡、更充分,“十四五”規劃綱要作出相應部署。

第一支柱繼續增面擴圍。“十四五”規劃綱要明確,基本養老保險參保率要從2020年的91%增加到2025年的95%。

在董登新看來,基本養老保險擴圍的主要對象有城鎮下崗職工及失業人員、在城鄉之間流動的農民工和沒有能力繳納社保的農民等。一方面,他們的支付能力更弱,另一方面也可能缺乏對基本養老保險福利性質的認識。擴大覆蓋面是增加全社會養老福利的重要舉措。與此同時,要持續減稅降費,在延遲退休的配套方案中適當調整繳費標准和繳費年限要求等,讓基本養老金制度更可持續。

針對第二三支柱,“十四五”規劃綱要明確,提高企業年金覆蓋率,規范發展第三支柱養老保險。

董登新認為,“加長”二、三支柱,有賴於更多制度設計,充分激發參保者的積極性。

以企業年金來說,人社部數據顯示,截至2020年末,全國共有10.5萬企業建立企業年金計劃,參加職工人數2717.5萬人。“要通過制度創新,降低年金管理成本,簡化開戶流程,讓更多小微企業方便參加企業年金。”董登新說。

第三支柱這樣建設

數據顯示,2019年末,中國60歲以上人口已達到2.5億。人口老齡化的步伐加速,催生了多樣化的養老需求。

通過到不少地市縣實地考察,董登新最深的感受是許多老年群體“面臨支付能力不足的問題,尤其是中低收入者沒有足夠的儲蓄積累,養老護理成為難題。”此外,越來越多人選擇靈活就業,沒有長期穩定的雇主,還有部分高收入者希望擁有更完善的養老保障,多種原因讓個人主導的第三支柱養老保險被寄予厚望。

中國養老保險第三支柱如何發展?

人社部有關負責人介紹,經過充分的研究論証,借鑒國際上的經驗,總結國內一些試點經驗,目前已經形成了初步思路。“總的考慮是,建立以賬戶制為基礎、個人自願參加、國家財政從稅收上給予支持,資金形成市場化投資運營的個人養老金制度。”該負責人表示,將抓緊推動、盡早出台、盡早實施,滿足多樣化需求,更好地保障老年人的幸福生活。

此外,商業養老保險也在第三支柱中發揮重要作用。銀保監會相關數據顯示,2020年,養老年金保險保費收入712億元,積累了超過5800億元的保險責任准備金,較年初增長22%。截至2020年末,共有23家保險公司參與個人稅收遞延型養老保險試點,19家公司出單,累計實現保費收入4.26億元,參保人數4.88萬人。“總的來看,體現養老金長期性、安全性、收益性特點,具有領取約束性的養老金融業務發展還存在短板。”銀保監會有關負責人指出。

下一步,銀保監會將穩妥有序推進養老金融試點。在審慎監管的前提下,支持相關機構創新開發並推出各類養老金融產品。加強業務監管,開展相關監管制度建設。發揮商業養老保險在第三支柱建設中的作用。堅持強化商業養老保險保障功能,支持開發投保簡便、交費靈活、收益穩健的養老保險。探索開發適合新產業新業態從業人員和靈活就業人員需求的補充養老保險產品。

董登新認為,養老保險第三支柱的建設應著力豐富產品供給,加大支持力度,提高吸引力。在制度設計中比如涉及稅收優惠時要充分考慮中低收入者,提供多種方式供投資者選擇。從開戶角度來說,要讓個人開通賬戶更便利,充分實現數字化和智能化,讓更多“草根”大眾可以方便進入,提升參與的興趣。